冼国明、葛顺奇教授翻译的《2015年世界投资报告》在厦门发布

2015年9月8日,第19届国际投资与贸易洽谈会在厦门举行。这是国内规格最高的专注于国际投资与贸易发展的大型会议,约10万人光临会议。

9月8日下午,专门举办了“中文版”新闻发布会。商务部外资司副司长曹洪瑛先生、UNCTAD 投资与企业发展司司长詹晓宁博士、国经所葛顺奇教授先后发言,介绍了本年度投资报告的主要内容和特点,发布会有UNCTAD欧阳先生主持。

2015世界投资报告,由联合国贸易与发展组织编写,中文版由南开大学国际经济研究所和跨国公司研究中心翻译完成,南开大学出版社出版。这也是1998年以来由跨国公司研究中心翻译的第18本世界投资报告。

第一章 国际投资趋势

A.目前趋势

因受脆弱的全球经济、投资政策的不确定性以及不断上升的地缘政治风险的影响,全球FDI流量从2013年的1.47万亿美元降至2014年的1.23万亿美元,下降了16%。1部分新增投资也被撤资活动所抵消。与FDI流量减少形成鲜明对比的是全球GDP、贸易、固定资本形成(GFCF)以及就业的增加(见表1.1)。

表1.1 2008年-2016年GDP、GFCF、贸易、就业、FDI增长率(%)

| 变量 年份 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015a | 2016a |

| GDP | 1.5 | -2.0 | 4.1 | 2.9 | 2.4 | 2.5 | 2.6 | 2.8 | 3.1 |

| 贸易 | 3.0 | -10.6 | 12.6 | 6.8 | 2.8 | 3.5 | 3.4 | 3.7 | 4.7 |

| CFCF | 3.0 | -3.5 | 5.7 | 5.5 | 3.9 | 3.2 | 2.9 | 3.0 | 4.7 |

| 就业 | 1.2 | 1.1 | 1.2 | 1.4 | 1.4 | 1.4 | 1.3 | 1.3 | 1.2 |

| FDI | -20.4 | -20.4 | 11.9 | 17.7 | -10.3 | 4.6 | -16.3 | 11.4 | 8.4 |

| 备忘录: |

| FDI总值(万亿美元) | 1.49 | 1.19 | 1.33 | 1.56 | 1.40 | 1.47 | 1.23 | 1.37 | 1.48 |

资料来源:UNCTAD, FDI/MNE 2008–2014数据库;联合国(UN)(2015) GDP数据;国际货币基金组织(IMF)GFCF与贸易数据;国际劳工组织(ILO)就业数据;UNCTAD 2015~2016FDI预测数据。

a:预测。

注:不包含加勒比地区离岸金融中心FDI数据。GFCF:固定资本形成总值。

UNCTAD预计FDI流量将在2015年回升至1.4万亿美元并持续增长(2016年、2017年分别增至1.5万亿、1.7万亿美元),主要源于美国经济的增长预期、需求冲击造成的油价降低、适应性货币政策以及不断深化的投资自由化和促进措施。此外,对宏观经济基本面以及跨国公司(MNEs)盈利能力和现金储备的良好预期也预示了更高的FDI流量。然而,一些经济、政治风险,包括欧元区持续的不确定性、地缘政治紧张局势的潜在影响和新兴经济体的固有缺陷,都可能干扰FDI流量的回升。

1. 按地理区位划分的FDI

a. FDI流入

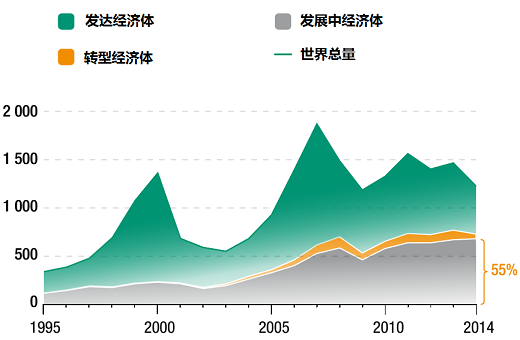

全球FDI流量的减少掩盖了FDI流入的地区差异。流入发达国家和转型经济体的FDI显著降低,但流入发展中国家的FDI仍处于历史高位。

流入发展中国家的FDI占全球流量的55%(见图1.1)。其中,流入亚洲的FDI保持增长态势,而流入拉丁美洲的FDI有所降低,非洲的则保持不变。

图1.1 1995-2014年全球及按经济体组别划分的FDI流入(十亿美元)

资料来源:UNCTAD,FDI/MNE数据库(www.unctad.org/fdistatistics)。

流入发达国家的FDI降低了28%至4990亿美元。其中,美国的FDI降至920亿美元(仅为2013年的40%),这主要受沃达丰公司(Vodafone)从威瑞森公司(Verizon)撤资的影响。除此之外,流入美国的FDI基本保持平稳。流入欧洲的FDI降低了11%,为2890亿美元。欧洲经济体中,爱尔兰、比利时、法国和西班牙的FDI减少,而流入英国、瑞士、芬兰的FDI增加。

由于地区冲突和制裁对新投资者的负面影响,流入转型经济体的FDI下降了52%,为480亿美元。某种程度上,由于俄罗斯所受制裁及俄罗斯石油公司与BP的巨额交易(详见WIR14),流入俄罗斯的FDI比2013年下降了70%,仅为210亿美元。

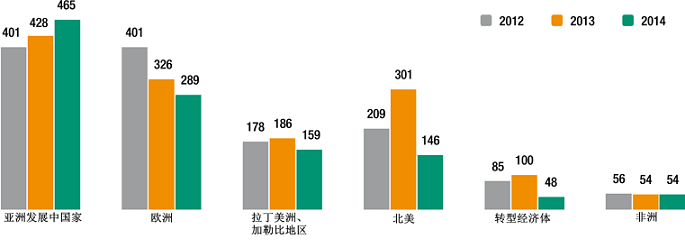

2014年流入发展中经济体的FDI增长了2%并达到了历史新高,总数为6810亿美元。其中,流入亚洲发展中经济体的FDI有所增长,而拉丁美洲以及加勒比地区发展中国家的FDI降低,非洲的水平则保持不变(见图1.2)。2014年,流入亚洲的FDI增长了9%至4650亿美元。东亚、东南亚和南亚的FDI均有所上升。在中国,FDI流入总量为1290亿美元,较2013年增加4%,这主要归因于国外对中国服务业的投资。中国香港以及新加坡的FDI也有所提高。印度的FDI显著增长了22%,增至340亿美元。西亚由于地区安全形势的恶化, 2014年FDI流入下降了4%降至430亿美元,已连续6年持续下行。

图1.2 2012-2014年按区域划分的FDI流入(十亿美元)

资料来源:UNCTAD,FDI/MNE数据库(www.unctad.org/fdistatistics)。

2014年流入拉丁美洲以及加勒比地区(离岸金融中心除外)的FDI下降14%降至1590亿美元,结束了连续4年的增长。下降原因主要为中美洲和加勒比地区跨国并购(M&A)减少了72%,以及商品价格下跌减少了对南美洲采掘业的投资。委内瑞拉玻利维亚、阿根廷、哥伦比亚和秘鲁的FDI流入减少,而智利的FDI则因为高水平的跨境并购而有所增加。对于巴西来说,流入初级部门FDI的骤降与流入制造业、服务业FDI的增加相抵消,使其FDI流入总水平与2013年基本持平。

非洲的FDI流入较为稳定,为540亿美元。北非的FDI减少了15%至120亿美元,而撒哈拉以南非洲地区FDI增长了5%至420亿美元。在撒哈拉以南非洲地区中,由于西非的埃博拉疫情、地区冲突和商品价格下降等负面影响,西非国家的FDI较上年减少10%至130亿美元。流入南非的FDI也下降了2%至11亿美元。与此相反,中非、东非地区的FDI分别增长了33%和11%,数额分别为120亿美元和70亿美元。

对于结构脆弱、易受冲击的小型经济体来说,其2014年的FDI流入呈现出不同的趋势。最不发达国家(LDCs)由于受到绿地投资项目的促进,流入的FDI上升了4%至230亿美元。亚洲、拉丁美洲为主的内陆发展中国家(LLDCs)的FDI流入减少了3%至290亿美元。发展中小岛屿国家(SIDS)的FDI上涨了22%至70亿美元,这主要是因为跨境并购的推动作用。

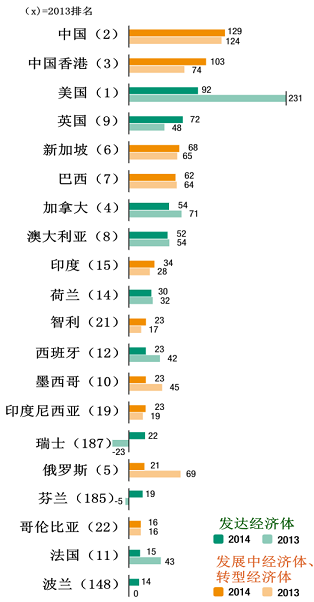

总的来说,中国在2014年已成为世界范围内最大的FDI流入国(见图1.3),而美国则由于沃达丰对威瑞森的撤资跌至第三位。在FDI流入最多的前10个国家中,有五个是发展中经济体。

图1.3 2013年和2014年FDI流入前20位东道国经济体(十亿美元)

资料来源:UNCTAD,FDI/MNE数据库(www.unctad.org/fdistatistics)。

b. FDI流出

发展中国家以及转型经济体跨国公司(MNEs)对外投资持续增长。

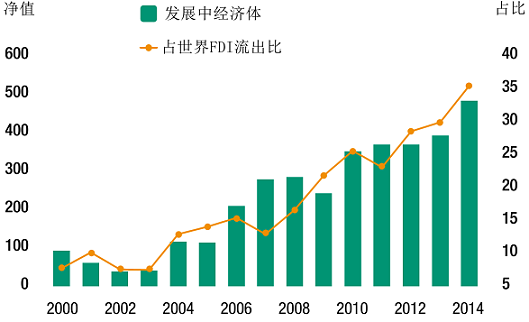

亚洲发展中经济体已成为世界上最大的投资输出地区。2014年,发展中经济体跨国公司对外投资共计4680亿美元,较上年增长了23%。而其占全球FDI输出的比重也从2007年的13%上升至35%(见图1.5)。

图1.5 2000年-2014年发展中经济体FDI流出及占世界比重(十亿美元及%)

资料来源:UNCTAD,FDI/MNE数据库(www.unctad.org/fdistatistics)。

注:不包含加勒比地区离岸金融中心数据。

发展中国家跨国公司通过绿地投资以及跨境并购扩张了其国外业务。

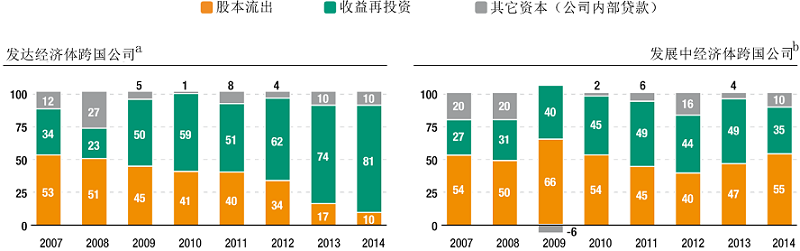

发展中国家的FDI流出中股本输出形式占到了一半以上,而发达国家跨国公司FDI流出仍以收益再投资为主,其比重达到了创纪录的81%(见图1.6)。资本股权流动比收益再投资更有可能带来新投资和资本支出,且未来可能转化为外国子公司的现金储备。

图1.6 2007年-2014年按组成部分和经济体组别划分的FDI流出(%)

资料来源:UNCTAD,FDI/MNE数据库(www.unctad.org/fdistatistics)。

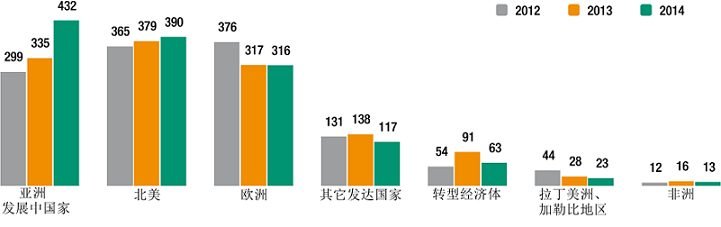

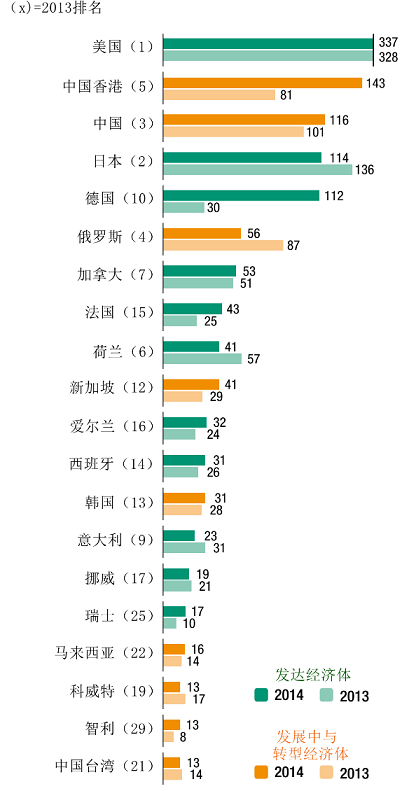

发展中经济体中,亚洲跨国公司对外投资有所增长,而拉丁美洲、加勒比地区以及非洲对外投资有所减少。亚洲发展中国家跨国公司也首次成为世界最大的投资输出群体,几乎占全球FDI流出总量的1/3(见图1.7)。在20个最大的对外投资母国中,有9个是发展中或者转型经济体,分别是:中国香港、中国大陆、俄罗斯、新加坡、韩国、马来西亚、科威特、智利、中国台湾(见图1.8)。

图1.7 2000年-2014年发展中经济体FDI流出及占世界比重(十亿美元及%)

资料来源:UNCTAD,FDI/MNE数据库(www.unctad.org/fdistatistics)。

注:不包含加勒比地区离岸金融中心数据。

2014年,发展中经济体对外输出的FDI中,29%来自亚洲发展中国家跨国公司,总量为4320亿美元。同时,亚洲FDI输出增长的区位分布也很广泛,包括亚洲各个地区的主要经济体和次区域。在东亚,中国香港跨国公司的FDI流出跃升至1430亿美元,成为世界上继美国之后的第二大投资输出来源地。这一瞩目的增长主要归因于跨境并购活动的蓬勃发展。另外,中国大陆FDI流出增长率也超过了FDI流入增长率,达到了1160亿美元的新高。在东南亚,2014年FDI流出的增长大部分来源于新加坡快速增长的对外投资,为410亿美元。由于印度跨国公司的持续扩张,南亚地区也扭转了2013年FDI流出下滑的趋势,2014年增长了5倍至100亿美元。西亚跨国公司的FDI流出在2014年降低了6%至130亿美元,这主要因为该地区最大的海外投资国科威特对外投资输出的减少。土耳其跨国公司FDI流出也增长了近一倍,达到70亿美元。

图1.8 2013年和2014年FDI流出前20位母国经济体(十亿美元)

资料来源:UNCTAD,FDI/MNE数据库(www.unctad.org/fdistatistics)。

2. 按进入模式划分的FDI

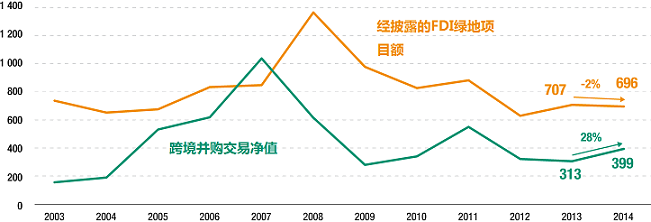

跨境并购的显著增加使绿地投资项目逐渐减少。4在连续两年的下降以后,跨境并购活动在2014年有所回升(见图1.10)。按净额计算,5跨境并购的总价值较2013年增加了28%,达到近4000亿美元。可见跨国公司对大规模的企业并购活动重拾信心。

图1.10 2003年-2014年跨境并购交易净值及绿地项目合同额(十亿美元)

资料来源:UNCTAD,跨境M&A数据库(www.unctad.org/fdistatistics);金融时报有限公司,绿地项目fDi市场(www.fDimarkets.com)。

在发达国家的跨境并购总额增长了16%,而发生在发展中国家和转型经济体的跨境并购交易额增加了66%。

绿地投资项目对投资者的吸引力有所减弱。绿地项目在2013年经历了短暂复苏后,已披露的绿地项目额在2014年略微下降了2%,接近于7000亿美元。特别地,2014年发达经济体与发展中经济体绿地项目额与2013年相比基本不变(均减少了1%),但转型经济体的绿地项目额大幅减少(减少了13%)。

跨国公司并购活动增加。跨境并购交易总额在2014年增长了34%,冲高至9000亿美元,显著高于近年平均水平(2010年至2014年均值为7750亿美元)。此次跨境并购交易的增长主要涉及制造业(增长77%)与服务业(增长36%)。尽管这两个部门中几乎所有产业的并购交易额均有所增长,但是化工业、医药业以及电讯业的增长尤为突出,上述行业中的几次重大并购交易也印证了这一点。

3. 按部门和行业划分的FDI

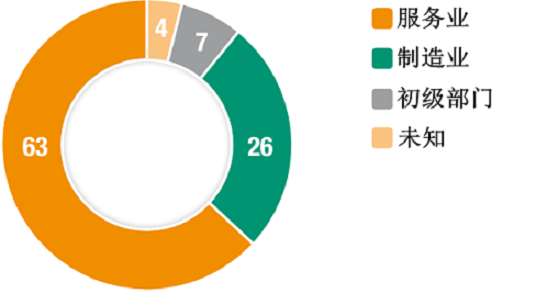

按部门划分的FDI存量数据凸显了服务业在FDI中的重要作用。2012年(迄今为止按部门划分的最新数据)服务业FDI存量占全球FDI存量的63%,是制造业占比(26%)的两倍多。而初级部门FDI存量占比依然维持在不到10%的水平(见图1.13)。

图1.13 2012年按部门划分的全球FDI流入存量占比(占全球百分比)

资料来源:UNCTAD,FDI/MNE数据库(www.unctad.org/fdistatistics)。

服务业在国际投资领域地位的不断提升是长期经济结构调整的结果。2001年至2012年,伴随着制造业在全球FDI占比的显著下降,服务业FDI在全球FDI占比上涨了5%(至63%)。1990年以来,服务业在全球FDI存量占比累计增加了14%(从49%上涨到63%),而制造业占比则相应降低(从41%降低至26%),初级部门占比基本稳定(在7%左右)。FDI从制造业向服务业的转移趋势与全球GDP分布的变化趋势相类似,这一变化也是投资自由化不断深化的结果。投资自由化促进了大规模的FDI流入,尤其是在金融和电信等传统行业。这一转变在发达国家与发展中国家同时发生。发展中国家中,亚洲与大洋洲作为服务业FDI的增长引擎,存量从2001年的8000亿美元跃升至2012年的3.5万亿美元,贡献了所有发展中国家服务业FDI存量增长的80%。服务业也是非洲最大的产业(见第二章A.1)。但在不同地区的发展中国家之间,服务业FDI的行业分布有显著不同。

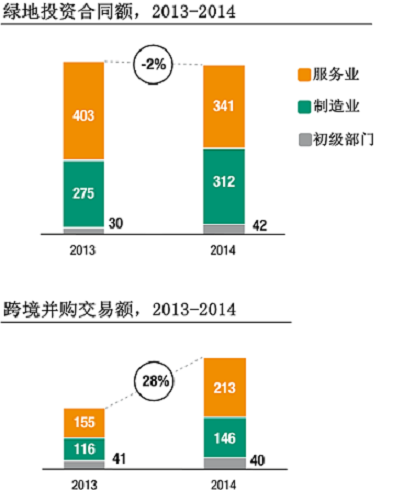

部门和行业FDI近期趋势。最新已披露的绿地项目投资额以及跨境并购交易数据揭示了不同行业FDI的趋势(见图1.14)。2014年,全球范围内初级部门绿地项目投资额高速增长(较2013年增长了42%),而涉及该部门的跨境并购交易额则轻微下降(-2%)。与初级部门相反,服务业绿地投资额有所下降(-15%),而跨境并购交易额显著上升(37%)。制造业方面,绿地项目投资额与跨境并购交易额都有所上升,分别增加了14%和25%。

初级部门FDI的增长主要受发展中国家采掘业的驱动。2014年,发展中经济体的采矿、采石、石油等行业的绿地项目投资额从250亿美元增长至400亿美元,增长了60%。其中,非洲贡献了增长的绝大部分,其绿地项目投资总值超过上年的5倍(从40亿美元到220亿美元)。与绿地项目投资的快速增长相反,采掘业跨境并购交易额从2013年的-20亿美元轻微增长至2014年的30亿美元。

图1.14 2013年-2014年按部门划分的FDI项目(十亿美元)

资料来源:UNCTAD,跨境M&A数据库;金融时报有限公司,绿地项目fDi市场(www.fDimarkets.com)。

制造业FDI绿地项目额从2013年的2750亿美元上升至2014年的3120亿美元(增长14%)。增长最快的行业分别是:焦炭、石化产品以及核燃料(增长60%)、机械设备(增长29%)、机动车与其它运输设备(增长32%)。

与发展中经济体不同(绿地项目投资额增长18%),发达国家绿地FDI投资额保持稳定,连续三年维持在900亿美元到1000亿美元之间,且制造业中各行业的增减无明显趋势。

发达国家与发展中国家在跨境并购方面也表现出相反的趋势。2014年,发达国家跨境并购交易显著增加,交易净值从850亿美元上升至1520亿美元(增幅79%)。增长主要来自于电气与电子设备(增长125%)以及食品、饮料与烟草业(55%)的贡献。发展中经济体的跨境并购交易额在2014年急剧下降(从450亿美元降至160亿美元);所有行业的跨境并购均有所减少,尤其是在食品、饮料与烟草业,其交易净值从2013的历史最高位320亿美元骤减至2014年的40亿美元。

服务业方面,绿地FDI项目和跨境并购交易呈现出相反的趋势。绿地投资项目额降低(比2013年降低了15%),而跨境并购交易额显著上升,从1550亿美元上升至2130亿美元(增长37%)。

4. 按特殊投资者类型划分的FDI

a. 私募股权公司

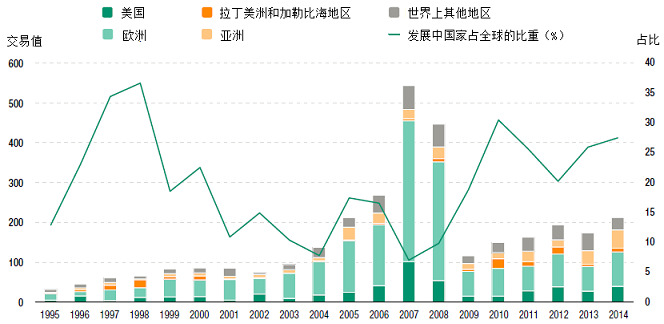

私募股权基金的跨国并购有所增长。2014年私募股权基金主导的跨国并购总价值增至2000亿美元(见表1.3),约占全球总价值的17%。该比例较2013年下降了6个百分点,并且低于2007年和2008年各13个百分点。仅2014年,全球私募股权基金就从之前的海外并购中赚取了1150亿美元,为跨国并购创造了850亿美元的净值。由于投资者的现金持有量和承诺的项目数量很高(预估3600亿美元)并且发达国家利率仍然很低,私募股权基金的国际交易杠杆融资前景乐观。此外,越发活跃的全球金融市场也预示了越来越多的跨境投资机会。

表1.3 私募股权公司跨境并购,1996-2014年(交易量和交易额)

| 年份 | 交易量 | 跨国并购 | 并购净值 |

| 数量 | 占比(%) | 并购额 (十亿美元) | 占比(%) | 并购额 (十亿美元) | 占比(%) |

| 1996 | 970 | 16 | 43 | 16 | 18 | 12 |

| 1997 | 1057 | 15 | 58 | 15 | 18 | 10 |

| 1998 | 1228 | 15 | 62 | 9 | 28 | 8 |

| 1999 | 1451 | 15 | 80 | 9 | 27 | 5 |

| 2000 | 1457 | 14 | 82 | 6 | 30 | 3 |

| 2001 | 1435 | 17 | 82 | 11 | 34 | 8 |

| 2002 | 1281 | 19 | 71 | 14 | 13 | 5 |

| 2003 | 1555 | 23 | 91 | 23 | 31 | 19 |

| 2004 | 1675 | 22 | 134 | 25 | 62 | 31 |

| 2005 | 1842 | 20 | 202 | 22 | 103 | 19 |

| 2006 | 1859 | 18 | 259 | 23 | 115 | 18 |

| 2007 | 2046 | 17 | 528 | 30 | 279 | 27 |

| 2008 | 1946 | 18 | 437 | 31 | 103 | 17 |

| 2009 | 2083 | 24 | 105 | 17 | 62 | 22 |

| 2010 | 2195 | 22 | 144 | 19 | 66 | 19 |

| 2011 | 1953 | 19 | 155 | 15 | 66 | 12 |

| 2012 | 2209 | 23 | 188 | 23 | 63 | 19 |

| 2013 | 1964 | 23 | 169 | 23 | 82 | 26 |

| 2014 | 2358 | 24 | 200 | 17 | 85 | 21 |

资料来源:UNCTAD,跨境并购数据库(www.unctad.org/fdistatistics)。

注:按净额基准计算的交易额包含了私募股权基金的撤资。它的计算方式如下:(私募股权基金境外公司的并购额)-(私募股权公司持有的海外子公司的销售额)。表中包括对冲基金和其他基金(不包括主权财富基金)的跨国并购。私募股权公司和对冲基金是指作为“未分类投资者”的并购方。这种分类方法基于汤姆森金融Thomson Finance并购数据库。

最大的基金对全球私募股权市场发挥了越来越重要的作用。在融资方面,九个大型基金各自均吸引了超过50亿美元,几乎占到了2013年私募股权基金筹资总量的一半。这为全球股权基金筹集贡献了21%的增量。7由于这些大型基金倾向投资大型并购交易,因此在跨国并购的全球布局中,私募股权基金的重要性反映在来自大规模东道国经济体的大型企业并购交易中。例如,2014年Tim Hortons连锁(总部加拿大)和全球汉堡王Burger King Worldwise(总部美国)联合并购的3G资本(巴西和美国)成为当年最大的国际收购案,收购额达125亿美元。

截止到2014年,北美和欧洲继续成为私募股权基金跨国并购的主要目的地。例如,在加拿大,黑石集团Blackstone(美国)并购了盖茨公司Gates Corporation——一家生产电力传输带和液压传动产品的制造商,并购额达54亿美元,德太投资有限公司TPG Capital(美国)并购了美延保修集团Warranty Group——从当地供应商奥奈克斯集团Onex Corp手中以15亿美元收购了这家以提供延长保修合同为主的供应商。这两个大型私募股权基金不仅在北美的并购市场,而且在其他的发达地区和发展中地区都已经发挥了重要作用。例如,德太投资自20世纪90年代中期以来,已经在亚洲和欧洲建立了重要的运营基地,管理着670亿美元的资产。

亚洲正变得更具吸引力。2014年,该地区交易量和占全球私募股权交易的比重达到了历史最高水平(见图1.15)。在东亚,中国和韩国发生了越来越多的并购交易活动。在中国,大量的大型并购交易实现了,包括国家领先的电子商务公司阿里巴巴Alibaba和京东JD.com的上市前交易。在韩国,凯雷集团Carlyle Group将20亿美元从泰科Tyco(总部瑞士)持股的安达泰ADT韩国子公司分拆出来上市。在东南亚,国外私募股权基金的强劲流入抬高了交易价值,也导致了基金之间的激烈竞争。

图1.15主要东道地区私募股权基金FDI,1995-2014(十亿美元,%)

资料来源:UNCTAD,跨境并购数据库(www.unctad.org/fdistatistics)。

注:数据是指私募股权公司并购的总价值;并未做排除主权财富基金FDI的调整。

b. 主权财富基金

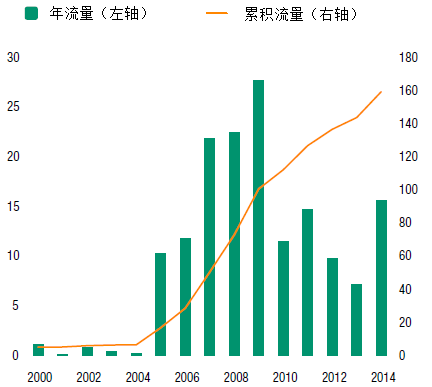

2014年主权财富基金FDI增长了一倍之多。2014年超过100家主权财富基金(SWFs)项下资产超过7万亿美元,约占全球项下总资产的1/10。这些基金凭借其有利地位影响全球金融和资本市场,但不及FDI活跃。相比项下资产价值,主权财富基金FDI的价值一直处于边缘地位。在2011-2013年间,SWFs的FDI价值持续下降,但下降的趋势有所逆转(见图1.16)。2014年,主权财富基金FDI数量增长一倍之多,达160亿美元,是近五年来的最高水平。这是由于为数不多的国家SWFs主导的大型跨境并购的推动,尤其是新加坡。淡马锡控股公司Temasek Holdings以57亿美元的价格并购了当沃森控股AS Watson Holdings(总部中国香港)25%的股份,然而,新加坡政府投资有限公司GIC Pte以3.9亿美元的价格并购了菲律宾皇胜酒厂Emperador Inc.(总部菲律宾)11%的股份。

图1.16主权财富基金年度和累积FDI额,2000-2014(十亿美元)

资料来源:UNCTAD,跨境并购数据库(www.unctad.org/fdistatistics),金融时报有限公司旗下fDi Markets(www.fDimarkets.com)的绿地项目信息。

注:数据为估值,这是因为数据包括跨境并购和已披露的绿地FDI项目(已披露的绿地FDI项目数据存在缺陷,参看“进入模式”章节的注释)以及SWFs作为单独且直接投资者的投资项目。数据不包括由SWF设立或与其他投资者合资成立的实体公司进行的投资。2003-2014年,跨境并购占全球总量约60%。

许多依赖于石油收入(约占全部SWFs的60%)的SWFs融资不得不面对2014年中期以来的低油价问题。这可能在不久的将来影响到其资金来源,以及投资规模。对于许多亚洲SWFs而言,出口增长减速可能也会带来类似的影响。

一些SWFs参与了长期投资;他们越来越多地参与FDI项目,包括跨境并购和购买海外不动产。例如,在项下资产方面全球最大的挪威主权财富基金,将增加投资公司的数量,其持股比例从5%到100%;风险资本、私募股权基金和房地产资产的长期投资正在上升。

作为一类日益重要的资产类别,基础设施建设为SWFs的投资组合管理提供了一些特定优势,例如包括大规模投资机遇和相对稳定的回报。因此,超过一半的SWFs开始投资于基础设施建设。例如,新加坡政府投资有限公司GIC已经成为发达国家和新兴市场的重要部门投资者,目标锁定基础设施建设资本运作。8中国投资公司CIC在其总体长期资产投资战略中已经涵盖了基础设施项目投资策略,其占到全球资产的比重达28%。在2014年末,GIC计划以16亿美元的价格参与英国三个机场的联合投资。该公司已经与其他一些SWFs一起拥有了希思罗机场控股有限公司Heathrow Airport Holding的部分资产,包括CIC、卡塔尔控股公司Qatar Holding、魁北克储蓄投资集团CDPQ。

B.国际生产趋势

尽管全球经济复苏仍有不确定性,国际生产趋势在2014年继续加强,外国附属子公司的所有经营活动指标均有所上升。国际生产指标——跨国公司外国附属子公司的生产(见表1.5)——销售额上升了7.6%,而外国附属子公司的雇员数达到了7500万人;外国附属子公司的出口保持相对稳定状态,登记在册的增长了1.5%;增加值增长了4.2%;过去一年资产增长了7.2%。东道国的外国子公司财务状况得到改善,FDI流入收益率从2013年的6.1%增加到2014年的6.4%。然而,这一水平仍低于金融危机前的平均水平(2005-2007年)。

表1.5 2014年及特定年份的FDI和国际生产的若干指标

| 项目 | 以当前价格计算(十亿美元) |

| 1990 | 2005-2007 (危机前平均) | 2012 | 2013 | 2014 |

| FDI流入 | 205 | 1 397 | 1 403 | 1 467 | 1228 |

| FDI流出 | 244 | 1 423 | 1 284 | 1 306 | 1354 |

| 内向型FDI存量 | 2 198 | 13 894 | 22 073 | 26 035 | 26 039 |

| 外向型FDI存量 | 2 254 | 14 883 | 22 527 | 25 975 | 25 875 |

| 内向型FDI收入a | 82 | 1 024 | 1 467 | 1 517 | 1 575 |

| 内向型FDI收益率b | 4.4 | 7.6 | 7.0 | 6.1 | 6.4 |

| 外向型FDI收入a | 128 | 1 105 | 1 445 | 1 453 | 1 486 |

| 外向型FDI收益率b | 5.9 | 7.6 | 6.6 | 5.8 | 5.9 |

| 跨境并购 | 98 | 729 | 328 | 313 | 399 |

| 国外子公司销售额 | 4 723 | 21 469 | 31 687 | 33 775c | 36 356 c |

| 国外子公司(产品)增值 | 881 | 4 878 | 7 105 | 7 562c | 7 882 c |

| 国外子公司总资产 | 3 893 | 42 179 | 88 536 | 95 230c | 102 040 c |

| 国外子公司出口额 | 1 444 | 4 976 | 7 469 | 7 688d | 7 803 d |

| 国外子公司员工数(千) | 20 625 | 53 306 | 69 359 | 71 297c | 75 075 c |

| 备忘 | | | | | |

| GDP e | 22 327 | 51 799 | 73 457 | 75 453 | 77 283 |

| 固定资本形成总额e | 5 592 | 12 219 | 17 650 | 18 279 | 18 784 |

| 版税和执照费收入 | 31 | 172 | 277 | 298 | 310 |

| 商品与服务出口e | 4 332 | 14 927 | 22 407 | 23 063 | 23 409 |

资料来源:UNCTAD。

a基于2014年174个国家内向型FDI的收入数据和143个国家外向型FDI的收入数据,在两种情况下都分别代表了超过90%的全球内向型和外向型FDI存量。

b只计算同时具有FDI收入和存量数据的国家的指标。

c2013和2014年的预测基于各变量对1980-2012年外向型FDI存量和滞后因变量的固定效应面板回归的估算结果。

d1995-1997的数据基于国外子公司的出口对1982-1994年内向型FDI存量的线性回归。计算1998-2014年的国外子公司出口额时,将国外子公司出口占全球出口的份额设定为1998年的取值(33.3%)。

e数据来自IMF(2015)。

2014年,前100强跨国公司仍继续加强其国际化程度(见表1.6),尽管前些年有所下降。近一年里已经完成的一系列大额交易和并购推动了国外资产的增长,而国内出售非核心资产导致了总资产的下降(例如,德国电信公司以约20亿美元的价格出售其德国电子商务公司24Scout)。类似的情况也出现在销售和就业方面,也证实了跨国公司的海外扩张行为。对于发展中国家和转型经济体的MNEs,国内和国外的资产增长率、销售增长率、就业增长率,均超过了发达国家的同类MNEs。

表1.6 全球以及来自发展中和转型经济体的前100强非金融MNEs的国际化统计

(十亿美元,千人,%)

| 变量 | 全球前100强跨国公司 | 发展中与转型经济体 前100强跨国公司 |

| 2012 | 2013 a | 2012-2013 变化% | 2014 b | 2013-2014 变化% | 2012 | 2013 | 变化% |

| 资产 | |

| 国外 | 7 942 | 8 249 | 3.9 | 8 266 | 0.2 | 1 506 | 1 632 | 8.4 |

| 国内 | 5 421 | 5 759 | 6.2 | 5 581 | -3.1 | 4 025 | 4 403 | 9.4 |

| 合计 | 13 363 | 14 008 | 4.8 | 13 847 | -1.1 | 5 531 | 6 034 | 9.1 |

| 国外比重 | 59 | 59 | -0.5c | 60 | 0.8c | 27 | 27 | -0.2c |

| 销售额 | |

| 国外 | 5 885 | 6 053 | 2.9 | 6 132 | 1.3 | 1 690 | 1 806 | 6.8 |

| 国内 | 3 072 | 3 263 | 6.2 | 3 101 | -5.0 | 2 172 | 2 415 | 11.1 |

| 合计 | 8 957 | 9 316 | 4.0 | 9 233 | -0.9 | 3 863 | 4 221 | 9.3 |

| 国外比重 | 66 | 65 | -0.7c | 66 | 1.4c | 44 | 43 | -1.0c |

| 就业 | | | | | | | | |

| 国外 | 9 831 | 9 562 | -2.7 | 9 599 | 0.4 | 4 103 | 4 226 | 3.0 |

| 国内 | 7 106 | 7 135 | 0.4 | 7 211 | 1.1 | 6 493 | 6 688 | 3.0 |

| 合计 | 16 937 | 16 697 | -1.4 | 16 810 | 0.7 | 10 596 | 10 914 | 3.0 |

| 国外比重 | 58 | 57 | -0.8c | 57 | -0.2c | 39 | 39 | 0.0c |

资料来源:UNCTAD。

C.前景

全球FDI流量在2015年预期将达到1.4万亿美元,增长11%。2016年和2017年预期将分别增至1.5万亿美元和1.7万亿美元。这一预期基于当前的一些宏观经济指标预测,包括UNCTAD联合麦肯锡公司进行的一项企业调查,联合国贸发会FDI流入的计量经济预测模型,以及2015年前四个月跨国并购和绿地投资项目数据。

宏观经济影响因素和企业层面影响因素预期将对流量产生积极影响。实际上,宏观经济环境的逐步改善,尤其北美洲,宽松的货币政策,以及投资自由化和促进措施的增加,都有可能促进2015年及未来的跨国公司投资需求。预计2015和2016年的全球经济增量和固定资本形成总额较2014年增长更快(见表1.7)。但是,由于大量经济和政治风险,包括欧元区持续的不确定性,地缘政治紧张局势的潜在溢出效应,以及新兴经济体的固有缺陷,FDI增长预期可能会出现逆转。

表1.7 GDP和固定资本形成总额(GFCF)的实际增长率,2014-2016年(%)

| 变量 | 地区 | 2014 | 2015 | 2016 |

| GDP增长率 | 全球 | 2.6 | 2.8 | 3.1 |

| 发达经济体 | 1.6 | 2.2 | 2.2 |

| 发展中经济体 | 4.4 | 4.9 | 4.8 |

| 转型经济体 | 0.7 | -2.0 | 0.9 |

| GFCF增长率 | 全球 | 2.9 | 3.0 | 4.7 |

| 发达经济体a | 2.7 | 3.3 | 3.9 |

| 发展中和新兴经济体a | 3.2 | 2.9 | 5.3 |

资料来源:UNCTAD,基于IMF(2015)的GFCF数据,基于United Nations(2015)的数据。

a IMF关于发达经济体、发展中和新兴经济体的分类不同于United Nations的发达和发展中经济体分类。

1. UNCTAD企业调查

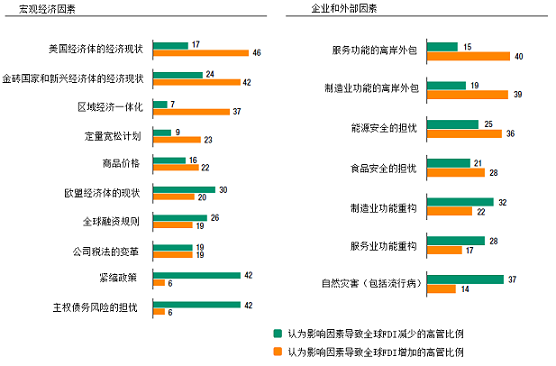

全球FDI活动展望。根据UNCTAD与麦肯锡公司的联合调查,在89个国家的前1000强公司管理者中,大多数高管预期未来全球FDI活动将有所增加。这一积极预期主要基于北美、金砖国家、以及其他新兴经济体相对良好的经济前景,以及区域一体化进程和企业因素的驱动,比如制造业和服务业的离岸外包。

除了总体乐观的预期,受访者还列出了潜在的风险因素,包括主权债务违约风险,紧缩政策和欧盟经济现状(见图1.22)。还包括逆向外包促进FDI增加,以企业功能重组的形式增加预期。

图1.22 影响因素影响未来全球FDI活动(所有高管百分比)

资料来源:UNCTAD商业调查。

注:BRICS——巴西、俄罗斯、印度、中国和南非。

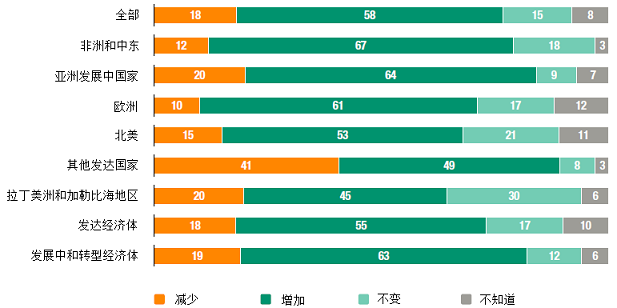

CEO对投资前景预期存在地域差异。非洲和中东的高管对FDI预期最为乐观:预期未来几年FDI活动将增加67%(见图1.23);紧随其后的是亚洲发展中国家的受访者。

图1.23 2015-2017年全球FDI活动预期水平(各地区高管百分比)

资料来源:UNCTAD商业调查。

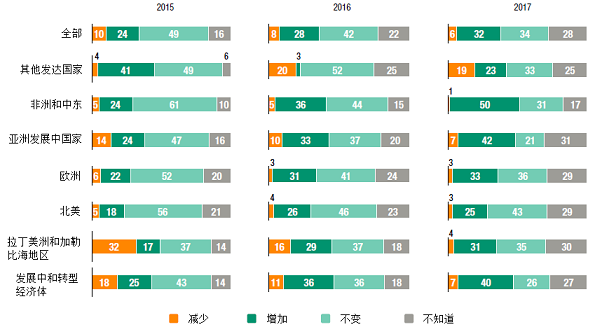

发达经济体中,尽管对欧盟地区经济仍存担忧,欧洲跨国公司对全球FDI前景仍然最为乐观(见图1.24)。这些预期的增加来自于例如欧洲中央银行发起的定量宽松计划;这些地区主要MNEs积累的可用现金量;企业对外国投资者的吸引力,尤其是总部位于欧盟较弱经济体的中小企业;10以及例如医药和电信行业的MNEs产业整合战略。相反,来自拉丁美洲、北美洲和其他发达经济体(澳大利亚、日本、新西兰等)的高管则对全球FDI前景并不乐观。

图1.24按地区总部划分,与2014年相比2015-2017年全球FDI支出意图

(各地区高管百分比)

资料来源:UNCTAD商业调查。

FDI支出意愿。MNEs对全球FDI总体乐观的预期,仅能反映其投资计划的一部分。大约1/4的高管计划2015年增加FDI支出;这一比例预计将在2017年提高至1/3(见图1.24)。不难推断,高管预期未来几年维持预算不变或减少的比例将分别从2015年的49%降至2017年的34%以及从2015年的10%降至2017年的6%。

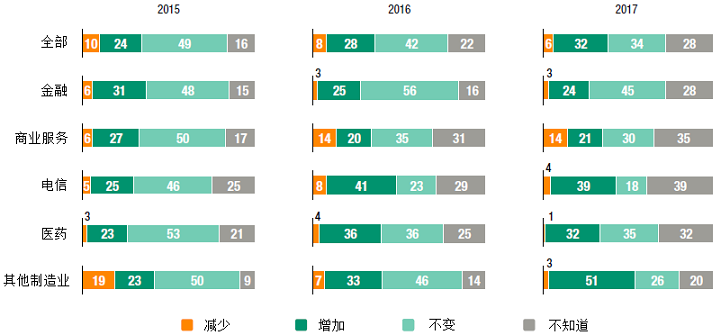

从行业来看,金融和商业服务业的企业对2015年FDI扩张预期最高(见图1.25)。而高技术、电信、医药和其他制造业行业中预期2016和2017年增加FDI的企业占比更高。

图1.25 按特定行业划分,与2014年相比2015-2017年FDI支出意愿

(所有高管百分比)

资料来源:UNCTAD商业调查。

大型MNEs(收入超过10亿美元)和国际化程度较高的MNEs(公司母国市场以外的投资地点超过21个或者收入超过50%)拥有最积极的支出计划:其中约45%有意于2017年增加FDI支出。

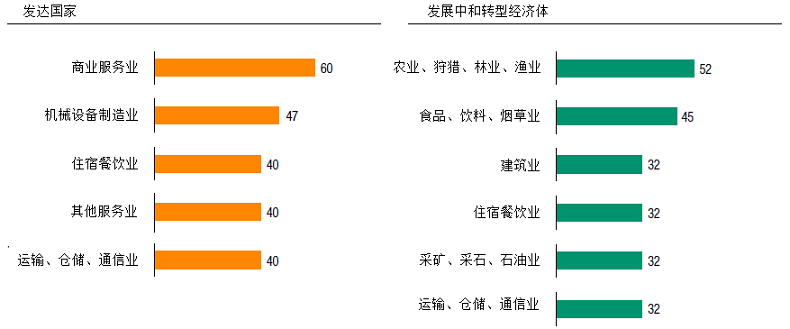

UNCTAD对投资促进机构(IPAs)的调查揭示了何种行业更有可能增加FDI。发达国家IPAs预计外资将流入商业服务业、机械制造业、交通运输和电信业、住宿餐饮业和其他服务行业。发展中和转型经济体的投资促进机构认为FDI最有可能流入农业和农业综合类行业,以及交通和电信业、住宿餐饮业、建筑和采掘业(见图1.26)。

图1.26 为吸引FDI流入国内,IPA最有前景的行业选择

(全部IPA受访者百分比)

资料来源:UNCTAD 投资促进机构调查。

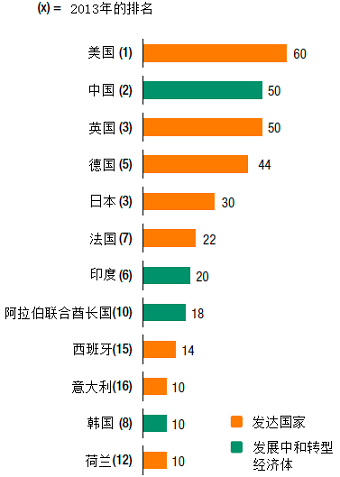

预期最佳投资母国。今年的IPAs调查结果指出发达国家是全球最理想的投资者;发展中经济体仅有中国、印度、阿拉伯联合酋长国、韩国位列前12最佳投资国(见图1.27)。国内经济危机可能会影响一些新兴经济体的预期,例如巴西(2013年排名第10)和俄罗斯(排名13)没有出现在今年的排名中。英国与中国一起位列第2,意大利和西班牙获得了一席之地。

图1.27 2014-2016年IPA最有前景FDI投资母国经济体选择

(FDI最大来源地经济体IPA受访者百分比)

资料来源:UNCTAD投资促进机构调查。

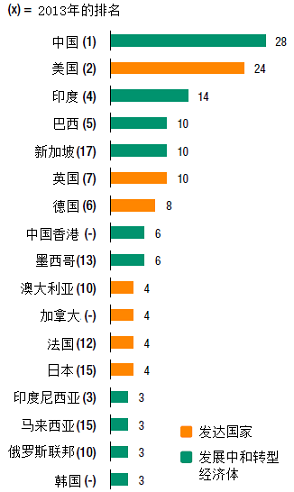

预期最佳投资目的地。全球公司高管认为中国和美国是最佳的投资目的地:28%选择中国,24%选择美国(见图1.28)。印度、巴西和新加坡是五大最佳投资地的另外三个;令人欣喜的是,发展中国家占了前十大投资地的其中六个。其余四个为美国、英国、德国和澳大利亚。

图1.28 MNEs选出的2015-2017年最具前景的东道国经济体(%)

资料来源:UNCTAD商业调查。

注:括号中为先前的调查排名。括号中缺少的数字表明经济体不在前20名。

这一排名受到了不同行业高管的影响。例如,与信息技术行业相关的企业更倾向于对美国或印度进行投资。同时,美国在高新技术和电信行业的排名上仍占领先优势。

总体而言,2014年FDI呈负增长趋势。跨国投资流量仍显著低于2007年最高水平(约1/3)。然而,地区趋势各有差异,发展中国家集团显示边际正增长。此外,2017年全球FDI流量前景更加乐观。2015年7月中旬举行的第三次发展筹资国际会议讨论的主题为FDI在发展融资中的重要作用,鉴于当前对这一趋势的关注有所减弱,政策制定者可能希望考虑采取一致行动为可持续发展增加生产性投资。