2015年全年世界经济综述

前言................................................................. 2

一、世界经济形势概述与展望. ......................................... 2

(一)全球经济低速增长,不均衡增长日渐凸显............................2

(二)发达国家就业市场表现良好,新兴经济体失业率普遍攀升. ............3

(三)国际贸易持续低迷,全球金融市场波动加剧. .......................4

(四)国际直接投资基本稳定,跨国并购持续活跃. ........................5

(五)国际大宗商品价格大幅下跌,服务业增速放缓........................6

(六)全球经济治理形式更加多元化. ....................................8

二、主要国家经济形势概述与展望. ......................................9

(一)美国经济温和复苏. .............................................9

(二)欧盟经济企稳回升. .............................................10

(三)日本经济增长并未稳定. .........................................11

(四)新兴经济体不均衡增长日渐凸显. ..................................12

前言

世界银行2016年1月19日发布的《世界经济展望》称,全球经济发展更加令人担忧。尽管财政和货币政策逐步协调、金融条件逐步改善以及石油价格持续疲软,有利于发达经济体的温和回暖。然而新兴经济体和发展中经济体的负面因素拖累了全球经济增长预期,由于大宗商品价格下跌、大规模资本外流、外汇和金融波动加剧,使得新兴市场面临的下行风险仍在上升,正如《2016年世界经济形势与展望》报告指出,2015年发展中经济体增长速度成为2008年国际金融危机以来最低增速,展望2016年,全球经济仍将处于低速且不均衡增长态势。

一、世界经济形势概述与展望

(一)全球经济低速增长,不均衡增长日渐凸显

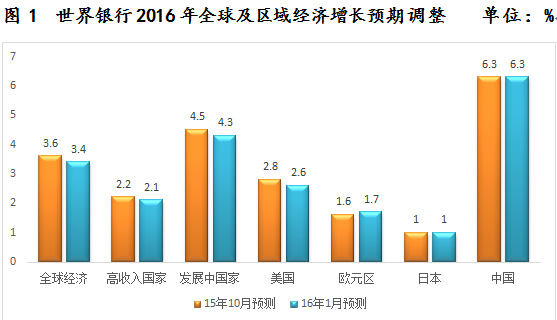

国际货币基金组织2016年1月公布的《世界经济展望》中指出,2015年世界经济增长率2.4%,比第三季度的预测值又下调了0.7个百分点。预计2016年全球经济增长将温和回升,提高至2.9%。

其中,发达经济体2016年的经济增速预计仍将在低位徘徊。由于美国逐步退出量化宽松政策,可能会面临经济下调压力,而欧盟和日本继续保持宽松货币政策,使其有望保持弱势温和复苏态势。鉴于发达经济体长期增长率不高并且总需求不足,以及货币政策正常化,发达经济体的经济增速还有下探空间。据报告预测,欧盟2016年经济增速维持1.7%,其中法国、西班牙分别维持1.7%和2.7%,日本经济恢复正向增长为1.0%,美国2016年经济增长预计为2.6%,意大利的经济增长达1.3%,德国的经济增长预计达1.7%。

而新兴经济体和发展中国家的总体增长率下滑趋势难以得到有效遏制,经济增速预期进一步放缓。主要由于美元加息可能带来的融资成本增加、原油等大宗商品价格疲软、对大宗商品密集型投资的依赖下降、以及中国经济减缓和石油出口国经济增长减弱等。IMF将2015年发展中国家经济增长同比去年下调0.4个百分点,2016年经济增长继续下调至4.3%。其中,巴西经济2016年预计将萎缩2.5个百分点,俄罗斯预计也将萎缩0.4个百分点,而印度经济增长则达到7.5%,超过中国6.3%的预计经济增速。

(二)发达国家就业市场表现良好,新兴经济体失业率普遍攀升

IMF2016年1月修正更新的《世界经济展望》(WEO)中,发达国家2015年的失业率从2014年的7.27%下降到6.88%,较去年年底预测的失业率低了近0.2个百分点,预计发达国家2016年的失业率仍呈下降趋势。2015年美国失业率继续稳中有降,劳动力市场重回正轨,据美国劳工部统计数据显示,12月份失业率基本稳定在5.0%,环比持平,同比下降0.6个百分点,此外,非农就业人数环比上升29.2万人,劳动力参与率达到62.6%。在欧元区经济增长的带动下,欧元区失业率也将下降,OECD预计,欧元区失业率将在2015年和2016年分别降至11.1%和10.5%,但其失业率仍处于各主要经济体较高水平。

新兴经济体就业延续第一季度走势,在经济放缓的同时失业率也普遍攀升,据国际劳工组织数据统计,拉美和加勒比地区的失业率到2015年底将达到6.7%,新增失业人口170万,并且巴西、南非以及俄罗斯将成为失业率上升的主要地区,巴西的失业人数将从2015年770万增至2016及2017年的840万,预计2016年拉美地区失业率将达到6.9%。

(三)国际贸易持续低迷,全球金融市场波动加剧

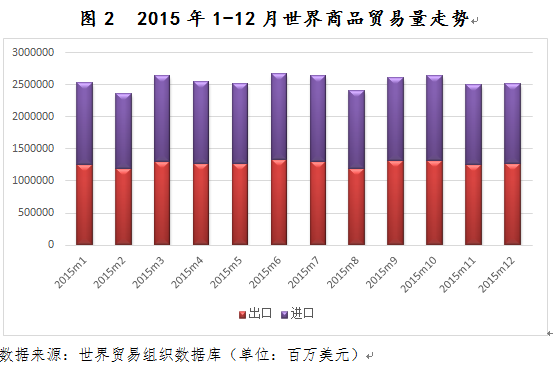

由于全球经济整体复苏乏力、全球价值链扩张趋势放慢、全球贸易规则制定谈判进程缓慢、以及全球经济增长方式从主要依靠制造业向依靠服务业转变等,导致全球贸易进入深度调整期,2015年全球贸易低迷状态进一步恶化。WTO最新数据显示,2015年全球货物贸易量仅增长2.8%(图2),预计2016年这些因素仍将继续抑制国际贸易增长,提高贸易保护和竞争性汇率贬值的风险。

2015年10月7日,IMF《全球金融稳定报告》称,全球金融稳定性有下行态势,疲弱的市场流动性放大了市场冲击力度,长期的低利率和量化宽松压低了资产市场上的风险溢价。2015年第三季度全球股市普遍大幅下跌,股市缩水10万亿美元,衡量美元对其他主要货币汇率变化的美元指数全年上涨近10%,新兴经济体的货币兑美元汇率一路狂泻,汇率大幅贬值,促使全球货币及股票价格均发生急剧调整,加之美联储加息政策的影响、欧洲央行量化宽松规模预期有所增强、以希腊为代表的公共债务危机仍存隐患、大宗商品价格持续下跌,使得汇市风险加速上升,全球金融市场波动加剧。

(四)国际直接投资基本稳定,跨国并购持续活跃

国际直接投资保持基本稳定,跨境资本流动更为活跃。据UNCTAD预计,2015年全球FDI流入量将达到1.4万亿美元,增长11%,但仍未恢复到2008年国际金融危机以前的2万亿美元高峰,预计国际直接投资仍将继续稳定增长,但难有大幅扩张,2016年和2017年全球FDI预计分别升至1.5万亿美元和1.7万亿美元。可能导致FDI预期增长受阻的因素很多,包括一些新兴经济体经济前景和政策的不确定性、地缘政治紧张、全球产业分工格局的调整、国际金融市场的动荡等风险,都会给跨国直接投资带来不利影响。

在全球经济出现增速放缓的背景下,需求的扩大充满不确定性,全球外国直接投资流量增长预期受到阻碍,因而更多公司将重心转向通过并购扩大规模,通过廉价融资及股东施压来提高市场影响力并提高盈利能力。2015年,全球并购正以创历史新高的速度加速推进,据汤森路透统计,2015年全球并购金额接近4.6万亿美元,并购金额已超越2007年峰值,按行业看,药物、能源、消费板块的并购活跃度已经超越了2007年的并购潮。跨境资本活跃程度主要受三大因素推动:一是欧元区、日本等量化宽松给全球市场持续注入流动性;二是美联储进一步加息的时间、力度与速度不确定,使跨国资本更倾向于短期化配置;三是国际货币多元化程度提高,跨国资本币种配置空间加大,发行国际货币经济体的宏观形势、政策变动以及外汇市场的变动引起跨国资本重新配置的规模和频率会加大。

(五)国际大宗商品价格大幅下跌,服务业增速放缓

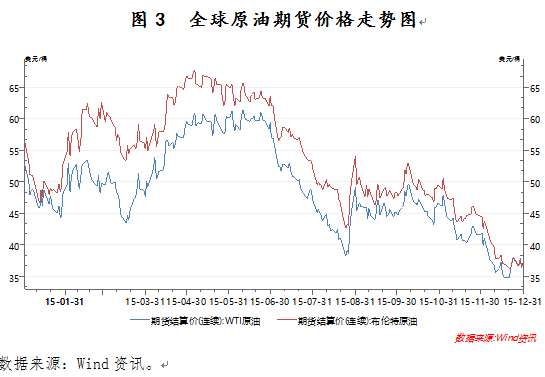

2015年国际大宗商品价格一直处于熊市之中,包括希腊公投危机、美联储加息预期等因素的影响,都加剧了大宗商品价格的下行趋势。代表国际大宗商品价格的美国商品调查局CRB指数在2015年年底跌至380点,同比跌幅近四分之一,预计2016年也将低位震荡,导致大宗商品供需压力继续加大。国际原油价格从2014年的每桶100美元左右跌至2016年年初的每桶30美元左右,与此同时,由于全面解决伊朗核问题的新协议签署,对伊朗的制裁取消,国际原油价格再度受挫,进一步加剧了全球原油供应的过剩局面,加大了原油出口国收支平衡的压力和外部冲击。

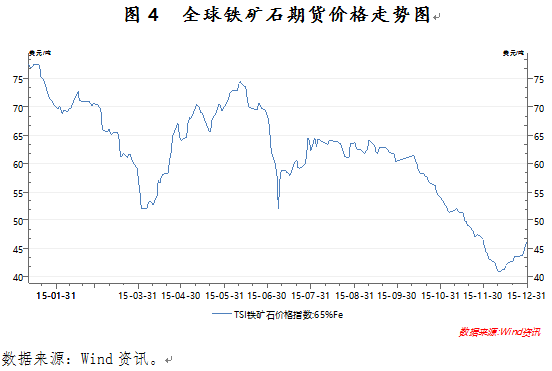

同样,铁矿石、铜、铅以及粮食等其他大宗商品价格都处于近年低位。据IMF编制的初级产品价格综合指数显示,2015年11月比上年同期下跌了34.3%,其中,能源类指数跌幅最大。

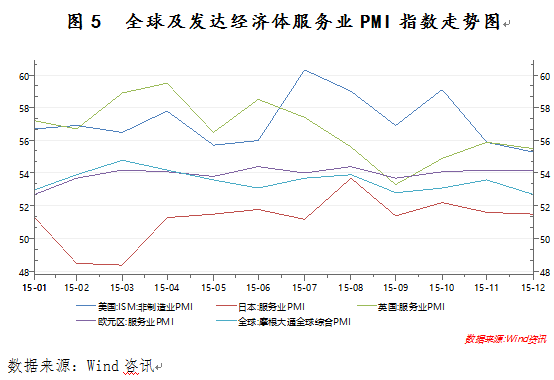

2015年全球服务业PMI指标显示,全球服务业整体呈现增长态势,但增速稳中有降。发达国家服务业PMI指标均处于荣枯线以上,但整体看,PMI指数呈现下降局势,发达经济体服务业增速有所放缓。

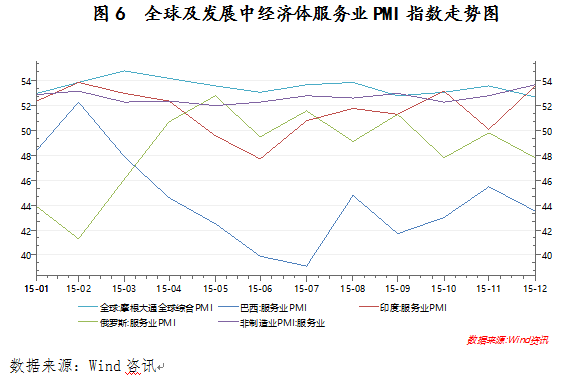

而从新兴经济体看,2015年服务业增长波动较大,俄罗斯服务业第一季度有所衰退,但后续季度呈现企稳态势;金砖国家其他成员服务业PMI指数均维持在全球水平以下,处于低速增长阶段,印度在荣枯线水平上波动较大,受到需求疲弱、新订单指数降低的拖累,中国服务业PMI再度下滑。

(六)全球经济治理形式更加多元化

2015年除了传统的全球与双边经济治理合作外,例如世贸组织第十届部长级会议通过《内罗毕部长宣言》及9项部长决定,进一步加强多边贸易体制,承诺全面取消农产品出口补贴,达成《信息技术协定》扩围协议,以及《中韩双边自由贸易协定》、《中澳双边自由贸易协定》等的签署。

还涌现出越来越多的区域经济治理合作,例如G20步入多层次沟通对话机制,并且在中国的倡议和推动下,亚洲基础设施投资银行(AIIB)在2015年已经完成章程谈判并完成签署,金砖国家新开发银行(NDB)也于2015年7月正式开业。与此同时,除了主权国家间的直接全面区域经济合作领域外,制度建设型区域经济合作以及理念倡导型区域经济合作也积极涌现。例如2015年10月达成的跨太平洋伙伴关系协议(TPP)是对全球经贸规则重新构建的制度合作,中国的“一带一路”倡议是为提振亚洲沿线国家经济增长提出的倡议合作。增加“一带一路”基础设施投资的力度是提高投资率的首选,更好的发挥亚投行与丝路基金等多边投融资机构的作用,缓解资金缺口,改善短期总需求和长期总供给的经济增长变化,有助于激发创新提高经济效率,是摆脱一国长期性停滞的重要举措。预期在相当长一段时间内,全球经济治理会继续走在全球秩序的多元化发展道路上,并且新兴经济体在全球经济治理中话语权扩大的势头不会改变。

二、主要国家经济形势概述与展望

(一)美国经济温和复苏

美国经济在2015年如预期实现了温和复苏。美国商务部数据显示,四季度实际GDP增长年率为0.6%、3.9%、2.0%以及0.7%,占美国经济总量2/3的国内消费支出年率,在四个季度分别增长1.8%、3.6%、3%以及3%,也显示出国内消费需求稳定。尽管GDP增速有所放缓,就业市场却持续改善,失业率有所下降。美国劳工统计局发布数据显示,美国的失业率从1月份的5.6%降至12月份的5.0%。其中,12月份有25个州失业率下降,12个州失业率基本不变,12月19日当周初请失业金人数降至26.7万,接近42年低点,显示辞旧迎新之际,美国就业市场依然稳健。

尽管面临诸多不利因素,美国经济仍然健康增长,GDP增速最终修订值为2.0%。其中个人消费和企业投资支出强劲,抵消了库存下降带来的拖累效应。尽管美联储2015年12月宣布加息,势必会进一步增强市场复苏的信心,影响消费和投资,改变美国金融资产价格和长端利率预期,预计2016年经济增速升至2.6%。但由于美联储加息不仅抑制本国需求扩张,而且将延长其他发达经济体宽松货币政策的效果,美元可能进一步走强,也会进一步加剧美国出口商面临的困境,美国商品贸易前景依旧堪忧,12月贸易逆差环比增长2.6%,至433.6亿美元。显然强势美元、大宗商品价格疲软和海外经济增长缓慢压制了海外市场对美国商品的需求,美国经济发展喜忧参半。

然而,IMF预计2016年美国经济增长大势不变,由于美国再工业化和页岩气革命的推动,美国原油产量大幅增加,2015年12月美国解除了长达40年的原油出口禁令,内生增长动力渐趋强劲,适逢2016年是美国的大选年,美国经济的稳定复苏将成为世界经济的一个重要发动机。

(二)欧盟经济企稳回升

欧盟经济在宽松货币政策环境下企稳回升。各国在处理主权债务纠纷方面达成了中期内的妥协方案,经济景气程度持续小幅攀升,据欧盟统计局数据显示,2015年12月,欧盟年通货膨胀率达0.2%,与2014年同期相比下降了0.1%,其中,年通胀率最低的国家是保加利亚(-0.9%),其次是罗马尼亚(-0.7%)、塞浦路斯和斯洛文尼亚(-0.6%),年通胀率最高的国家是比利时(1.4%),其次是马耳他(1.2%)和澳大利亚(1.1%)。从产品分类指数来看,占比68.3%的餐饮和咖啡正向影响最大(年通胀率1.6%,影响指数高达0.1%),其次为占比23.7%的烟草(年通胀率2.9%,影响指数达0.06%)以及占比15.8%的蔬菜(年通胀率4.1%,影响指数达0.06%),相反,占比44.6%的燃料运输负向影响最大(年通胀率-8.3%,负面影响指数达-0.4%),其次为占比8.7%的加热油(年通胀率-22.0%,负面影响指数达-0.19%)以及占比20.9%的汽油(年通胀率-4.6%,负面影响指数达-0.1%)。

同时,就业和消费者信心都在持续小幅改善,2015年11月,欧盟28国的失业率为9.1%,同比去年的10.0%下降了0.9%,失业人数减少了214.6万人,成为自2009年7月以来EU28失业率的最低值,其中,25岁以下的年轻人失业率占到20%,同比去年的21.5%下降了1.5%。与去年相比,有25个成员国失业率均有下降,下降率最大的国家为西班牙(从23.7%至21.4%),保加利亚(从10.6%至8.8%),意大利(从13.1%至11.3%),相反,奥地利(从5.6%至5.8%)和芬兰(从9.0%至9.4%)均有所增加。

2015年11月,欧盟28国工业生产者价格同比去年下降了3.5%,主要由于能源行业价格下跌了12%,以及中间产品下降了1.9%和非耐用消费品下降0.2%,相反,资本货物价格上涨了0.7%、耐用消费品上涨0.9%。与此同时,在所有欧盟成员国中,工业生产者价格下跌最大的为立陶宛(-9.0%),其次为荷兰(-8.1%)、英国(-7.0%)、希腊(-6.6%)和塞浦路斯(-6.4%)。

相反,出口增长仍处于低位,主要是受到外部经济环境影响。2015年1-11月,欧盟28国与世界其他各国的货物贸易顺差达442亿欧元,较2014年1-11月的19亿欧元增长了20多倍,其中,出口额达1.63万亿欧元,同比去年增长了5%,进口额增至1.59万亿欧元,同比2014年增长了2%,其中,化学药品和机械与车辆制造业的进出口增长最快,能源类初级产品的进出口下降最多(见下表)。与此同时,欧盟28国之间的货物贸易出口总额增至2.83万亿欧元,较2014年增长了5%。

尽管欧元区经济处于上升通道,但欧元区的经济基本面并不乐观,欧元区经济上升空间仍然有限,据IMF《世界经济展望》预测,欧元区经济潜在增速为1.5%左右,预计2016年欧元区经济增速会稍高于潜在增速,预计1.7%左右。

(三)日本经济增长并未稳定

日本经济恢复正向增长,预计2016年日本经济增速显著高于潜在增速(0.5%左右),主要得益于出口、消费和住宅投资改善,但增长并不稳定,企业投资仍保持在低位。量化宽松货币政策仍在加码,对日本经济形成支持,极度宽松的货币政策刺激日元贬值,再加上大宗商品价格下跌,非金融企业利润持续增长,2015年第二季度非金融企业利润曾一度达到历史同期最高水平。企业利润有望改善企业投资增长,日元贬值明显增加了出口额,2015年末出口额同比去年增加了3.5%,对美出口额大增11.5%,对欧出口额也明显增加5.3%,但出口量却下滑1%,可见,日元贬值进一步推高了出口额,贸易逆差额较去年大幅下降,但出口前景却并不乐观。随着人口老龄化问题的加剧和通缩状况的持续,日本企业对国内市场需求缺乏信心,导致企业设备投资持续萎缩,展望2016年,日本提升经济增长的动力仍然十分艰巨,宽松货币政策一定程度上会支撑经济小幅增长,但尚难保证经济增长的平稳性。

(四)新兴经济体不均衡增长日渐凸显

新兴经济体不均衡增长日渐凸显。IMF在《全球经济展望》2016年1月版中预计,2015年年底增长率为4.0%,较2015年10月预期又下降0.3个百分点,仅高出发达经济体2%,而这一差距在2009年高达6.6%,2016年新兴经济体增长为4.3%,低于此前预测0.5个百分点,其中中国经济增长会进一步放缓,俄罗斯和巴西经济将会继续处于衰退状态,而受益于《跨太平洋伙伴关系协定》(TPP)带来的贸易推动力,以印度为主的南亚地区经济增长或将成为新兴经济体中的一个亮点,不过,新兴经济体差异化的经济表现无法扭转2016年其经济整体疲软的现实。由于2015年12月美联储启动加息以及大宗商品价格不断疲软,预期新兴市场国家2016年将会加大资本外流、货币贬值和股市动荡等诸多风险。

由于中国经济增长放缓、金融市场的动荡和融资环境的收紧,东亚太平洋地区经济增长会从2015年略低于预期的6.4%继续放缓至2016年的6.3%。南亚地区2016年将成为新兴经济体和发展中经济体前景中的一个亮点,预期增长将在2015年7%的基础上加快至7.3%,理由是南亚作为一个石油净进口地区,是全球能源价格下跌的最大受益者,另外由于融入全球经济的程度较低,该地区成功避免了世界经济波动的影响,就2016~17财年而言,印度作为该地区占主导地位的经济体,预计增长将加快至7.8%。随着油价下跌趋势放缓,俄罗斯经济前景改善和乌克兰经济复苏,预计欧洲中亚地区2016年此地区经济增长将从2015年的2.1%上升至3%。因为暂停或取消对伊朗的经济制裁将使其在全球能源市场上发挥更大作用,预计其他石油出口国经济增长也会出现回升,中东北非地区2016年增长将从去年的2.5%加速至5.1%。而巴西经济的衰退趋势仍将持续整个2016年。

为化解各种潜在经济风险,一些主要新兴市场国家加紧制定和落实新一轮的经济改革计划,谋求改革红利和制度红利。2016年正值中国“十三五”规划的开局之年,重点推行经济体制改革,加快转变经济发展方式,为经济保持中高速增长奠定坚实基础,其溢出效应将为其他新兴市场国家经济带来积极影响。2016财年是印度第十二个五年规划的收官之年,莫迪政府将继续推行以“经济增长”为目标的大规模经济改革计划,通过加大投资、推动工业增长、改善营商环境和严控财政赤字等创造驱动经济转型的动力。

由于中国当局更注重经济增长质量以及经济波动稳定性,因此投资增长将进一步减缓。但印度的增长预测并未改变,由于油价下跌使贸易条件得到改善,政策改革促使工业和投资活动回升,这些因素都抵消了外部需求的减弱。对俄罗斯而言,油价大幅下跌、地缘政治紧张局势加剧、卢布贬值严重等都直接影响了经济的急剧下滑,并且石油和其他商品价格的下跌对贸易条件和实际收入的影响会对中期增长产生更大的阻碍作用,暴露于能源价格风险之下的高收益债券和风险利差进一步扩大,新兴经济体可能会面临资本流动的突然逆转。当然,巴西和俄罗斯等少部分新兴经济体处于物价高涨和GDP负增长并存的滞胀阶段,这些国家需要付出较大代价调整,较长时间后才能恢复到物价和经济增长同时稳定的局面。

总之,无论是发达经济体还是新兴市场和发展中经济体,由于2015年大宗商品价格暴跌、贸易和资本流动速度放缓等一系列事件消耗掉了全球经济增长的活力,因此,政策调整和改革成为2016年全球经济增长的主要动力,2016年将在很大程度上依靠发达国家恢复性增长势头、大宗商品价格回稳,以及中国经济增长模式向以消费和服务为主导转变。